(敬天新聞 令和8年4月号2面)

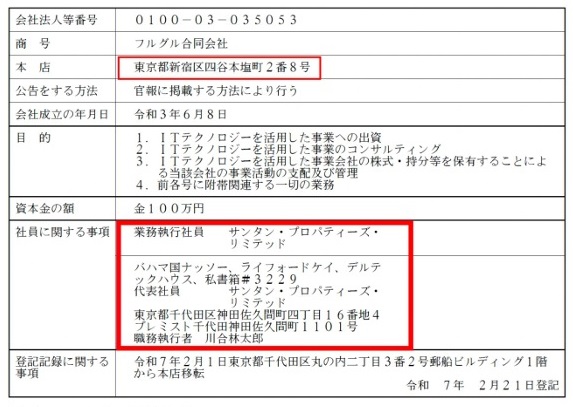

新宿区四谷元塩町2-8

| 疑惑の数々 |

弊紙は、これまで二回に渡りANAPホールディングスを舞台とした「暗号資産型・資金環流モデル」の全貌を明らかにしてきた。

ロシア系ビットコインが、税制優遇地やペーパーカンパニーを経由し、東証上場企業の株式取得に使われ、最終的には日本の投資家から資金を吸い上げる。そのような資金環流の構造的な問題点を指摘した。

だが、その後の調査を進める中で、この資金ルートの「着地点」をめぐり、新たな疑問が生じている。それは、ロシア系ビットコインとされる暗号資産が、結果として日本国内の実物不動産取得に結び付いている可能性があるという点である。

先ず一つ目に挙げられるのがヴィタリー氏とされる資金ルートで、バハマ法人を経由した構造だ。

前回で整理したロシア人投資家ヴィタリー・ベズロドニク氏からの資金ルート(Bitfinex → Suntan Properties Ltd.(バハマ法人)→ フルグル合同会社 → キャピタルタイフーン → ANAPホールディングス)について、追加で確認すべき重大な論点が浮上している。

それは、この資金経路に関連する関係者が代表等を務める株式会社BH Tokyoが、2024年12 月、東京都新宿区四谷本塩町の不動産を取得している点である。

資金の流れについて関係者の証言を総合すると、ヴィタリー氏に関連する暗号資産が以下の経路をたどった可能性が指摘されている。現時点で公開情報のみからは、経路の各段階の実態を外形的に確認しにくい点が残る。

ヴィタリー氏→ Bitfinex(日本では未登録)→ Suntan Properties Ltd.(バハマ法人)→ フルグル(川合氏が職務執行者)→ キャピタルタイフーン(宮下直也氏が代表)→ ANAPホールディングス 。

この経路の中で、Suntan Properties Ltd.というバハマ法人の存在が極めて不透明である。

バハマは世界有数のタックスヘイブンとして知られ、法人税がゼロであり、金融情報の開示も極めて限定的だ。Suntan Properties Ltd. の実態、所有者、取引履歴などは公開されておらず、外部からの確認は困難である。

そして、なんらかの方法を用いてビットコインを受け取った可能性が指摘されているのが、川合林太郎氏が関与する法人群である。

新宿区四谷元塩町2-8 フルグル合同会社登記より(画像クリック)

| 四谷の不動産取得 |

フルグル合同会社は合同会社であり、出資者や財務情報の公開義務がない。誰がどれだけ出資しているのか、どのような事業を具体的に行っているのか、外部からは確認できない。

そして、川合氏はこのフルグルの職務執行者であると同時に、BH tokyoの代表取締役CEОも兼任している。この不動産を取得したのは、BH tokyoである。

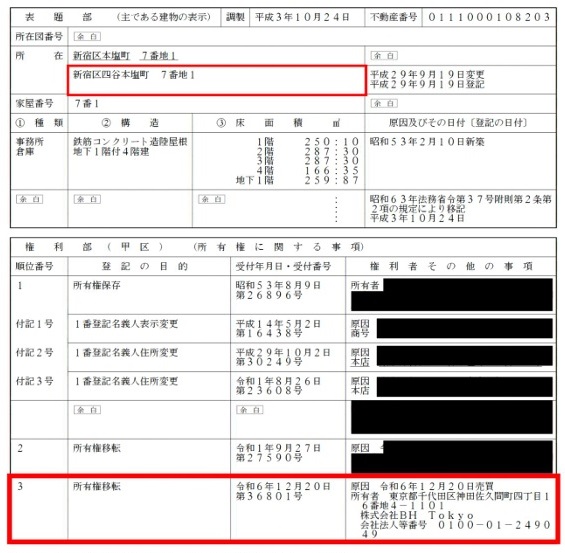

では、その取得資金は、いったいどこから来たのか。 2024年12月20日、BH tokyoは、東京都新宿区四谷本塩町7番地1に所在するオフィスビルを、上場不動産企業を売主とする売買により取得した。

本件で最も重要なのは、不動産そのものの評価や立地ではない。この不動産を取得するための資金が、どこから拠出されたのかが、外形的に一切確認できないという点にある。

登記簿によれば、本物件には売買直前まで、きらぼし銀行を権利者とする債権額4億9、000万円の抵当権設定仮登記が付されていた。この仮登記担保は、2024年12月20日付で解除され、同日、所有権がBH tokyoへ移転している。

通常、数億円規模の不動産取得では、買主側の金融機関融資やノンバンクによる担保設定が登記に残る。しかし本件では、買主側の担保設定は一切確認できない。つまり、本件では、買主側の担保設定や資金調達の痕跡が登記上確認できない。

新宿区四谷元塩町7-1 不動産登記より一部抜粋(画像クリック)

| 説明無き資金原資 |

BH Tokyo は新設法人であり、公開情報からは、 潤沢な自己資金や金融機関からの大型融資は何れも確認できない。

それにもかかわらず、登記上、買主側による担保設定や融資の痕跡が確認できない状態で不動産取得が行われていることは、取得資金の出所について説明がなされていないという疑問を残す。

これは推測や憶測ではなく、登記情報という外形的事実から読み取れる範囲において、資金源が確認できないという点に基づく疑問である。

さらに不可解なのは、売主側の資金調達において、通常の抵当権ではなく、より強い拘束力を持つ抵当権設定仮登記が用いられていた点である。なぜ仮登記担保が使われていたのか?

仮登記担保は、迅速な回収や所有権取得を視野に入れた設計を前提とするケースで選択されやすい。このような担保が設定され、解除され、直後に第三者へ売却される流れは、不動産そのものよりも、資金の整理を主目的とした取引であった可能性を示唆する。

以上を整理すると、次の構図が浮かび上がる。

・売主側の担保は売買と同時に外れている。

・買主側には担保も融資も確認できない。

・新設法人が無担保で不動産を取得している。

この三点が同時に成立する以上、取得資金は、登記に現れない別の経路から供給された可能性を考えざるを得ない。その資金が、どの主体から、どのような契約形態で 、どの時点で拠出されたのかは、登記からは一切読み取れない。

なぜこの点が重要なのかと言うと、この不動産取得が問題視される理由は、違法性を断定できるかどうかではない。数億円規模の資金が、どこから来たのか説明されないまま、実物不動産に転換されているという事実それ自体が、説明責任を要する状態だからである。

とりわけ、関係者が上場企業グループの経営と近接する立場にある場合、資金源の不透明さは、個別取引ではなくガバナンスの問題に直結する。

四谷不動産の取得において、最大の疑問は一つである。この不動産を買う金は、どこから来たのか? 登記は、担保が外れ、所有権が移った事実までは示している。しかし、その間を埋める「資金の流れ」だけが、空白のまま残されている。この空白が説明されない限り、本件は単なる不動産取引として完結しないのである。つづく。